農地研究所Study

生産緑地制度の成り立ち

私たちの暮らす街には「都市計画」という街づくりのルールがあります。

この都市計画の中には「積極的に市街化しよう」という「市街化区域」があります。

しかし、市街化区域だからと言って無秩序に建物が建てられたらどうでしょう?

環境問題や都市災害の危険性などあらゆる問題が起こるかもしれません。

そこで、乱開発を防ぎバランスの良い街にするため、平成4年「生産緑地制度」が誕生しました。

これにより市街化区域の農地の中から農地としてあるべき土地を「生産緑地」として指定しました。

<兵庫県内の生産緑地地区の指定がある市>

兵庫県:神戸市・尼崎市・西宮市・川西市・三田市

生産緑地制度には制限と優遇があります

生産緑地として指定された農地にはさまざまな決まり事があります。

農地として保全するための行為制限とその制限の代わりに受けられる優遇措置です。

行為制限

①30年は農地とすること

②「売れない」新築・増築・宅地造成ができません

③「貸せない」 駐車場などで賃貸できません

④「建てられない」 建築許可が下りません

⑤「借りられない」 金融機関の担保

優遇措置

①固定資産税の軽減 / ②相続税の納税猶予制

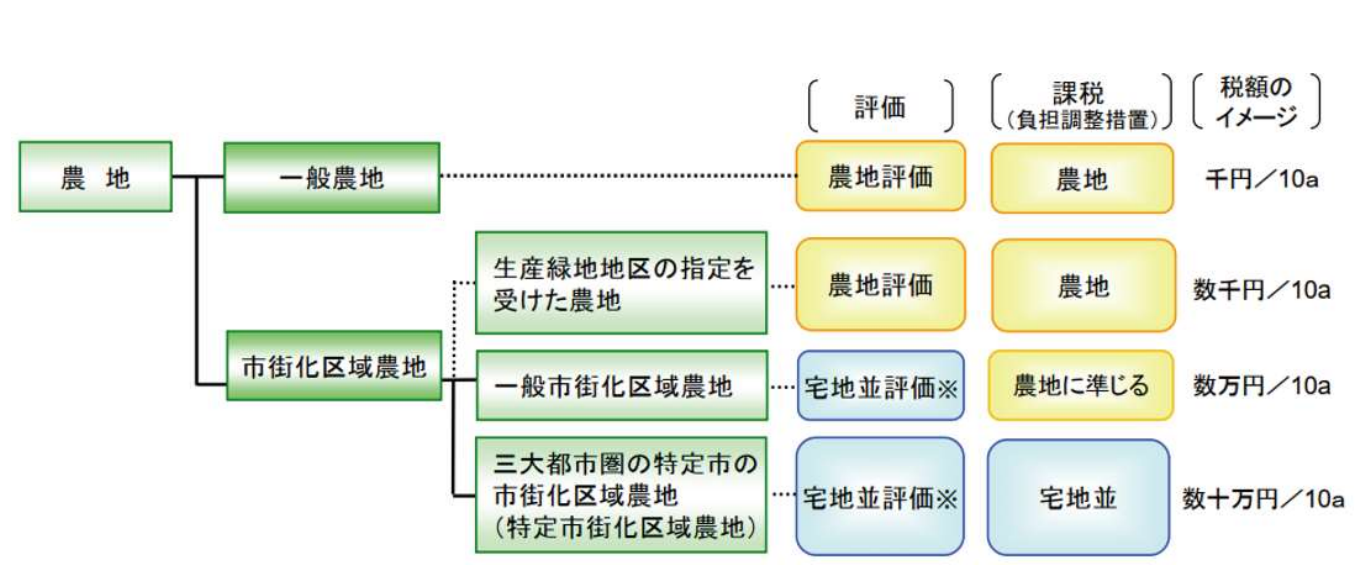

<資料>農林水産省HP「農地の保有に対する税金」

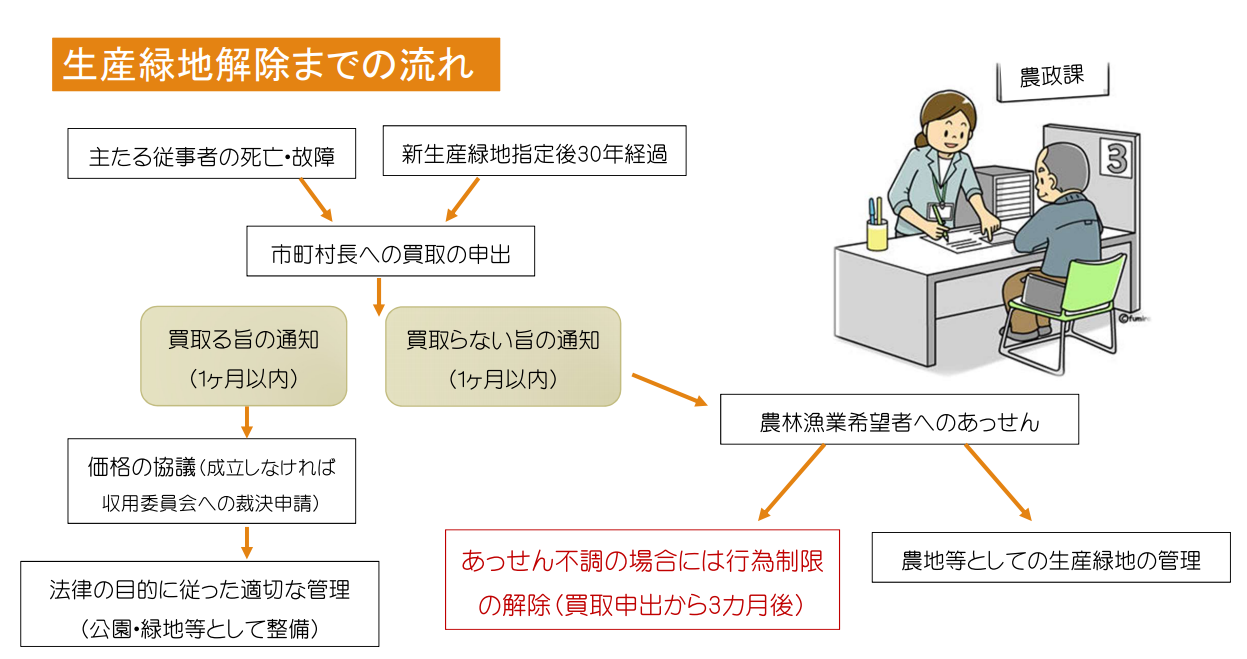

生産緑地解除までの流れ

3 Choices2022年に向けた3つの選択肢

Thanks youホームページをご覧いただき誠にありがとうございます。

生産緑地制度の手続きは市町村によってさまざま・・・

関連する税制もとても複雑

解除するかしないかの選択を迫られる今だからこそ

資産の見直しをする良い機会。

「農業を続ける」

「土地を活用する」

「売却する」

大切なのは、正しい情報をもって総合的に判断することです。

この機会に家族でじっくり話し合いましょう。